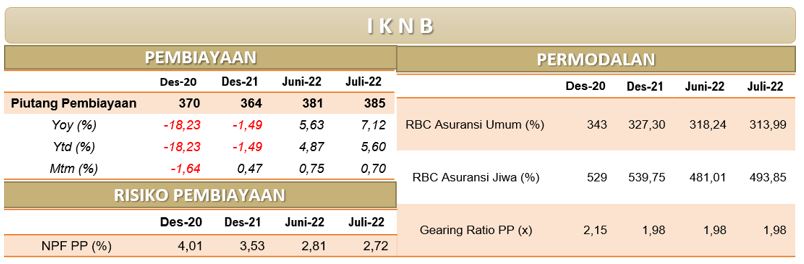

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan RBC yang terjaga sebesar 493,85% dan 313,99% yang berada jauh di atas threshold sebesar 120%. Begitu pula pada gearing ratio perusahaan pembiayaan yang tercatat sebesar 1,98 kali atau jauh di bawah batas maksimum 10 kali.

Secara umum sektor IKNB masih berada dalam kondisi yang baik, meskipun disadari saat ini terdapat beberapa Lembaga Jasa Keuangan Non-Bank (LJKNB) yang memerlukan perhatian khusus antara lain disebabkan oleh kurangnya permodalan/pendanaan serta kelemahan dalam penerapan tata kelola dan manajemen risiko.

Untuk itu, saat ini salah satu fokus utama OJK adalah melakukan penguatan pengawasan terhadap LJKNB dimaksud dengan melakukan komunikasi secara intensif dengan LJKNB, termasuk mendesak manajemen dan pemegang saham untuk memenuhi kebutuhan permodalan/pendanaan dan melakukan perbaikan tata kelola dan manajemen risiko perusahaan. Terhadap LJKNB yang tidak dapat mengatasi permasalahannya akan dilakukan tindakan pengawasan secara tegas sesuai peraturan perundangan yang berlaku.

Perkembangan Edukasi Dan Perlindungan Konsumen

OJK melaksanakan edukasi keuangan secara masif, baik secara online melalui Learning Management System (LMS) dan media sosial, serta tatap muka, dengan melakukan kolaborasi bersama kementerian/lembaga dan pemangku kepentingan lainnya. OJK juga terus mengoptimalkan peran 408 Tim Percepatan Akses Keuangan Daerah (TPAKD) yang tersebar di 34 Provinsi dan 374 Kabupaten/Kota.

Program TPAKD tersebut antara lain Program Kredit/Pembiayaan Melawan Rentenir atau K/PMR, yang telah menjangkau 337.490 debitur dengan nominal penyaluran sebesar Rp4,4 Triliun, program Satu Rekening Satu Pelajar (KEJAR) yang telah menjangkau 49,6 juta rekening atau 76,7% dari total pelajar, dengan total nominal tabungan sebesar Rp27,7 triliun, dan program business matching lainnya.

Sementara itu, sampai dengan 26 Agustus 2022, OJK telah menerima 199.111 layanan melalui berbagai kanal, termasuk 8.771 pengaduan. Dari pengaduan tersebut, sebanyak 50% merupakan pengaduan sektor IKNB, 49,5% merupakan pengaduan sektor perbankan, dan sisanya merupakan layanan sektor pasar modal. Jenis pengaduan yang paling banyak adalah restrukturisasi kredit/pembiayaan, perilaku petugas penagihan dan layanan informasi keuangan.

Arah Kebijakan Ke Depan

")